Wakacyjny nastrój na rynku akcyjnym

Spis treści

Komentarz tygodniowy z dnia 17 sierpnia 2020 r.

Najważniejsze informacje w skrócie

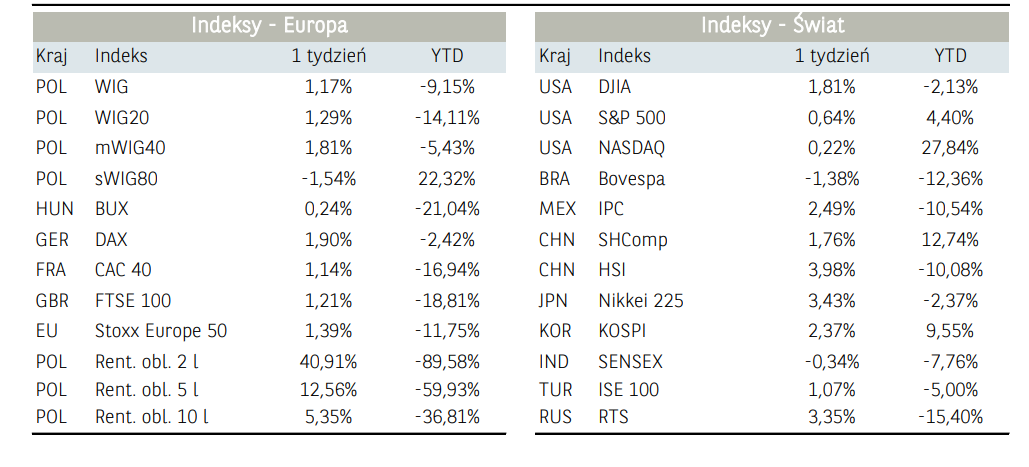

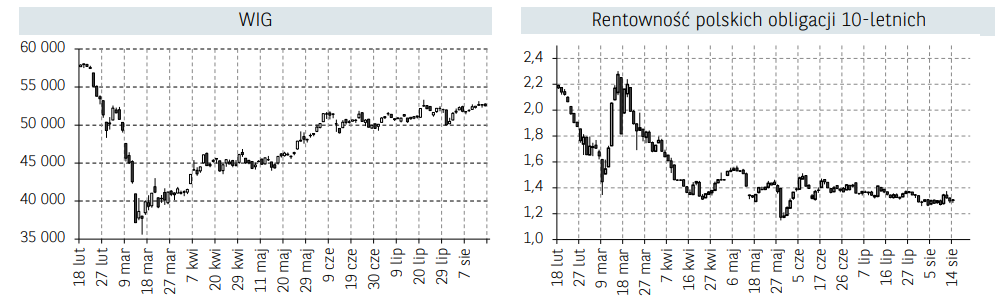

- Na krajowym rynku akcyjnym mieliśmy do czynienia przede wszystkim z niskim poziomem aktywności inwestorów. WIG20, po czwartkowej (drugiej z rzędu) nieudanej próbie wybicia z ruchu bocznego trwającego od połowy czerwca b.r. zakończył tydzień na poziomie 1857 punktów.

- Podczas gdy na rynku akcyjnym panował niemal wakacyjny nastrój, uwaga inwestorów skupiała się na sektorze surowcowym. Notowania złota zakończyły tydzień z ponad 3% korektą, tj. poniżej poziomu 2000 USD/uncję. Realizacja zysków objęła również srebro, którego notowania spadły w ciągu tygodnia o ponad 5%.

- W nadchodzącym tygodniu GUS opublikuje szereg danych o polskiej gospodarce. Z punktu widzenia inwestorów najistotniejsze wydają się dane o aktywności gospodarczej w lipcu, które zostaną przedstawione 20ego (produkcja przemysłowa) i 21ego sierpnia (produkcja budowlano-montażowa, sprzedaż detaliczna).

Rynek finansowy. Polska i świat

Komentarz:

Początek, jak i koniec zeszłego tygodnia charakteryzował się neutralnym nastawieniem uczestników rynku akcji. Inwestorom ciążyła przede wszystkim niepewność w związku z pandemią koronawirusa, którą dodatkowo nasilają kolejne ekonomiczno-polityczne starcia na linii WaszyngtonPekin. W handlu nie pomagały nawet doniesienia z USA, gdzie Prezydent Trump sygnował w poprzedni weekend rozporządzenie wykonawcze, niewymagające zgody Kongresu, w którym między innymi przedłużono program wsparcia dla Amerykanów w formie cotygodniowej wypłaty zasiłków. Sytuacja uległa chwilowo zmianie w połowie tygodnia, gdzie większość europejskich rynków akcji (w tym Polski) notowało wzrosty. W środę wyraźne zwyżki zaliczyły również indeksy za oceanem, a indeks S&P500 zbliżył się do osiągniecia historycznych maksimów. Wsparciem dla inwestorów okazały się doniesienia, jakoby Donald Trump zaproponował obniżenie podatków dochodowych dla firm.

Na krajowym rynku kasowym mieliśmy do czynienia przede wszystkim z niskim poziomem aktywności inwestorów. WIG20, po czwartkowej (drugiej z rzędu) nieudanej próbie wybicia z ruchu bocznego trwającego od połowy czerwca b.r. zakończył tydzień na poziomie 1857 punktów. Kapitał kierował się głównie w stronę największych spółek, co widać chociażby po zachowaniu indeksu sWIG80, które stracił prawie 0,3%. Sektorowo, największe wzrosty odnotował indeks WIG-Banki (+6,52%), który od początku roku charakteryzuje się jednak ujemną stopą zwrotu na

poziomie bliskim -40%. Branży nie sprzyja oczywiście obecna polityka pieniężna RPP, uderzająca w wynik odsetkowy, jak i spadek aktywności gospodarczej związany z pandemią COVID-19, który implikuje niski poziom akcji kredytowej oraz potencjalne odpisy na niespłacone kredyty.

Podczas gdy na rynku akcyjnym panował niemal wakacyjny nastrój, uwaga inwestorów skupiała się na sektorze surowcowym. Notowania złota zakończyły tydzień z ponad 3% korektą, tj. poniżej poziomu 2000 USD/uncję. Zwracamy jednak uwagę, że technicznie, kwotowania nadal utrzymują się powyżej głównych, średnich kroczących. Realizacja zysków objęła również srebro, którego notowania spadły w ciągu tygodnia o ponad 5%. Nadchodzący tydzień może być okresem podwyższonej zmienności na rynku ropy naftowej z uwagi na zaplanowane na ten tydzień posiedzenie przedstawicieli państw kartelu OPEC+, które ocenią sytuację podażową na rynkach paliw.

Na rynku długu cały tydzień utrzymywała się przewaga strony podażowej. W piątek rentowność niemieckich 10-latek wzrosła do -0,42%. Wzrost kontynuowała również rentowność amerykańskiego długu, która pod koniec tygodnia dynamiczne odbiła do poziomu 0,72% . Na rynku walutowym mieliśmy do czynienia z aprecjacją złotówki w stosunku do walut bazowych. Kurs USD/PLN konsoliduje się w okolicy rocznych minimów na poziomie 3,7, a EUR/PLN na poziomie istotnego wsparcia z strefy 4,4. Wybicie dołem z ww. poziomów może implikować dalsze spadki notowań ww. par walutowych.

Informacja dot. rynku funduszy inwestycyjnych

W minionym tygodniu najlepiej zachowywały się fundusze akcji zagranicznych i polskich, które odnotowały średnio dodatnią stopę zwrotu na poziomie 0,82% i 0,81%. Wśród pierwszej kategorii, prym wiodły rozwiązania skupione na akcjach tureckich (+3,43%) oraz europejskich rynków rozwiniętych (2,36%). Fundusze akcji polskich uniwersalne odnotowały średnio zyski na poziomie 1,06%, a małych i średnich spółek 0,69%. Najgorzej radziły sobie tym razem fundusze surowcowe (-3,66%), co było pochodną słabego zachowania metali szlachetnych. Fundusze tej kategorii straciły w ciągu tygodnia średnio 4,28%.

Ostatni tydzień przyniósł pozytywne stopy zwrotu dla inwestorów funduszy dłużnych PLN. Najlepszymi rozwiązaniami okazały się fundusze polskich papierów korporacyjnych (0,11%). Dobrze radziły sobie również fundusze uniwersalne (0,07%). Najsłabiej wypadła natomiast grupa funduszy polskich skarbowych i długoterminowych skarbowych, które straciły odpowiednio 0,01% i 0,08%.

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

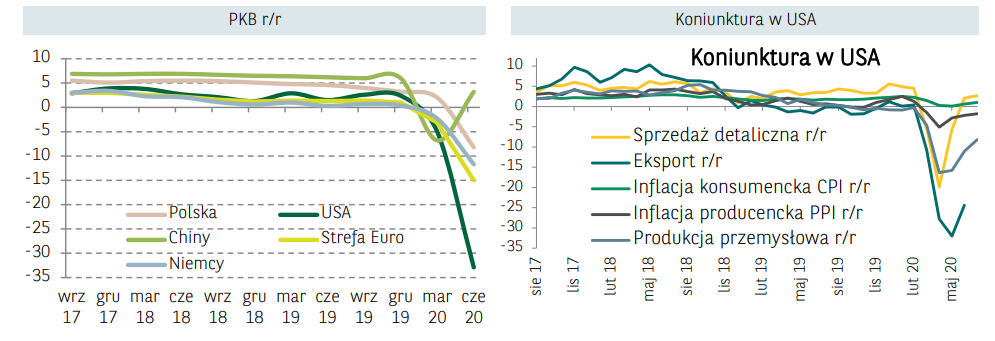

W piątek GUS opublikował wstępne dane o wzroście gospodarczym w Polsce w drugim kwartale. W okresie kwiecień–czerwiec PKB w Polsce spadł o 8.2% r/r wobec wzrostu o 2.0% r/r w pierwszym kwartale. Dane okazały się w dużej mierze zgodne z naszą prognozą spadku o 7-8% i lepsze niż konsensus zakładający spadek o 9% r/r, a także silniejsze niż najnowsza projekcja NBP, zakładająca spadek o 10.6% r/r w drugim kwartale. Szczegółowe dane, zawierające rozbicie na poszczególne komponenty Rachunków Narodowych GUS opublikuje 31 sierpnia. Na

podstawie dostępnych informacji możemy jednak przypuszczać, że czynnikiem, który wspierał PKB w drugim kwartale był eksport netto.

Wskazują na to ostatnie dobre dane o bilansie handlowym. Naszym zdaniem, poprawa bilansu handlowego prawdopodobnie dodała około 2pp do tempa wzrostu PKB w okresie kwiecień-czerwiec br. Również spożycie publiczne prawdopodobnie miało pozytywny wpływ na realny PKB, podczas gdy wydatki konsumpcyjne gospodarstw domowych i inwestycje ogółem odnotowały znaczny spadek. Podczas gdy inwestycje publiczne i gospodarstw domowe radziły sobie całkiem nieźle (produkcja budowlana była zasadniczo bez zmian w stosunku do ubiegłego roku), nakłady kapitałowe przedsiębiorstw spadły najprawdopodobniej o 20-30% r/r.

Biorąc pod uwagę bieżące prognozy na podstawie danych o aktywności gospodarczej, oraz badania koniunktury a także nastrojów konsumentów, od następnego kwartału PKB w ujęciu kw/kw będzie dynamicznie rósł. Przełoży się to na znacznie mniejszą skalę jego spadku w ujęciu rocznym w drugiej połowie roku. Dlatego podtrzymujemy naszą prognozę zakładającą średnioroczny spadek PKB o około 3% w bieżącym roku.

Jeżeli chodzi o dane publikowane za granicą to także mieliśmy w ubiegłym tygodniu do czynienia z pozytywnymi zaskoczeniami. W pierwszej połowie tygodnia poznaliśmy indeks instytutu ZEW, który obrazuje nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w Niemczech. W sierpniu indeks ten znacznie wzrósł do 71.5 pkt. wobec 59.3 w poprzednim miesiącu i oczekiwanego przez rynek spadku do 58 pkt. Dobre dane napłynęły także ze Stanów Zjednoczonych, gdzie produkcja przemysłowa i sprzedaż detaliczna w

lipcu kontynuowały wzrosty. Produkcja była wyższa o 3% m/m (zgodnie z oczekiwaniami), a sprzedaż detaliczna o 1,2% m/m (oczekiwania +1,8% m/m ale z wyłączeniem sprzedaży samochodów było już lepiej od oczekiwań: +1,9% m/m wobec +1,6% m/m konsensus). O ile w przypadku produkcji przemysłowej jej wyniki nie odrobiły jeszcze spadków związanych z pandemią COVID-19, to sprzedaż detaliczna powróciła już do trendu z poprzednich miesięcy.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.