Covid-19 wciąż wpływa na aktywność gospodarczą krajów i sektorów

Spis treści

Komentarz tygodniowy z dnia 28 września 2020 r.

Najważniejsze informacje w skrócie

- Miniony tydzień był kolejnym, w którym inwestorzy doświadczyli zwiększonej zmienności na rynkach akcji. Amerykański S&P 500 zakończył tydzień z wynikiem -0,63% podczas gdy Nasdaq Composite zyskał 1,11%, co wskazuje na to, iż spółki technologiczne który zapoczątkowały korektę na wszystkich parkietach, obecnie ponownie były liderami wzrostów.

- Wstępny odczyt wskaźników PMI strefy euro za wrzesień pokazał rozbieżności w zakresie dalszej odbudowy aktywności gospodarczej. Odczyt w sektorze przemysłowym wyniósł 56,8 pkt. (vs. 55,6 pkt. miesiąc wcześniej), a w usługowym 47,6 pkt. (z 50,5 pkt. w sierpniu). Dynamika wzrostu produkcji przemysłowej przyspieszyła we wrześniu do poziomów najwyższych od lutego 2018 r. (głównie w Niemczech). Z kolei sektor usług zanotował największy spadek produkcji od maja b.r., przy jednoczesnym pogłębieniu spadków nowych zamówień.

- Niepewność o perspektywy globalnego ożywienia będzie wyłaniać się z danych makro w najbliższych dniach. W Europie, w czwartek, opublikowane zostaną ostateczne wskazania PMI dla przemysłu i usług. Nadchodzący tydzień to też czas publikacji danych z amerykańskiego rynku pracy. Rynek oczekuje piątego miesiąca z rzędu odbudowy miejsc pracy i spadku stopy bezrobocia, choć przy postępującym spadku tempa poprawy.

Rynek finansowy. Polska i świat

Komentarz:

Miniony tydzień był kolejnym, w którym inwestorzy doświadczyli zwiększonej zmienności na rynkach akcji. Indeksy giełdowe w ostatnich dniach zaliczyły zarówno wyraźnie spadkowe jak i wzrostowe sesje, a ostateczny bilans tygodnia zależy od wybranego rynku. Amerykański S&P 500 zakończył tydzień z wynikiem -0,63% podczas gdy Nasdaq Composite zyskał 1,11%, co wskazuje iż spółki technologiczne który zapoczątkowały korektę na wszystkich parkietach, obecnie ponownie były liderami wzrostów. S&P 500 w czwartek znajdowało się blisko poziomu 3200 punktów i

od szczytu główny amerykański indeks potaniał o przeszło 10%, co zwyczajowo jest uznawane za zakres zwykłej rynkowej korekty. Wyraźne odbicie z tego regionu zwiększa prawdopodobieństwo powrotu do trendu wzrostowego. Niemniej jednak w najbliższych tygodniach to czynniki o charakterze pozagiełdowym mogą mieć kluczowy wpływ na wycenę aktywów finansowych. W dużej mierze nastroje inwestorów zdominowane pozostają przez niepewność związaną z drugą falą epidemii koronawirusa. Obecnie obserwujemy widoczny wzrost zachorowań w praktycznie

wszystkich krajach co wzbudza obawy o ponowne wprowadzenie części restrykcji, co przełożyłoby się negatywnie z puntu widzenia gospodarek. Ponadto zbliżamy się do wyborów prezydenckich w Stanach Zjednoczonych, które będą miały miejsce 3 listopada br. Obecnie według sondaży przewagę ma Joe Biden, który wygrałby z Donaldem Trumpem stosunkiem głosów 49,8% do 42,8%. Z punktu widzenia inwestorów, wygrana Joe Bidena uważana jest za ryzykowną, gdyż Biden opowiada się za wzrostem opodatkowania m.in. korporacji.

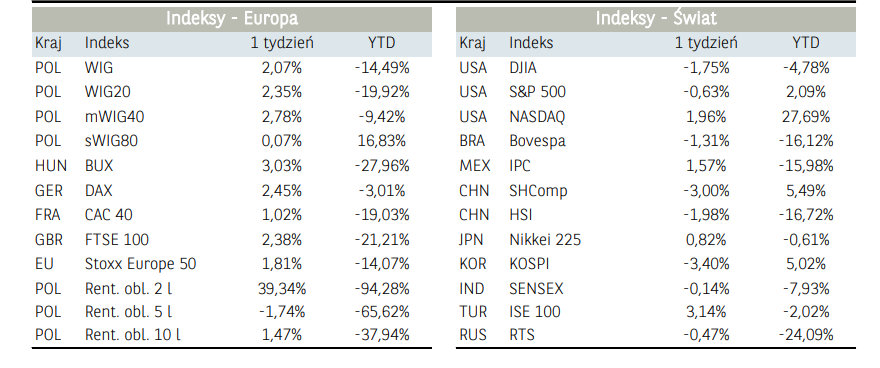

Warszawski parkiet w obliczu wyprzedaży w Stanach Zjednoczonych i spadków na europejskich rynkach bazowych (DAX30 -4,93%) nie miał wyboru i podążył za ogólnoświatowym sentymentem. WIG20 stracił 3,33%, testując w trakcie tygodnia poziom 1660 pkt. Rozpiętość korekty w ubiegłym tygodniu, liczona od lipcowego szczytu do bieżącego minimum, wyniosła niespełna 12%. Obecne poziomy z technicznego punktu widzenia mogą być dla wielu inwestorów interesujące, na co m.in. wskazuje poziom wyprzedania na oscylatorze RSI, co w krótkim terminie może sprzyjać kupującym. W szerszym horyzoncie kluczowe pozostaną czynniki globalne, opisane powyżej. W związku z mieszanym bilansem szans i ryzyk dla rynku akcji, obecnie pozostajemy neutralni względem warszawskiego parkietu.

Z ciekawą sytuacją mamy do czynienia na rynku surowców, gdzie pomimo znaczącego wzrostu awersji do ryzyka, notowania złota znajdowały się pod presją. Podobny układ obserwujemy na notowaniach srebra. Widzimy, iż w ostatnich dniach dolar był aktywem do którego inwestorzy relokowali środki, zamiast do surowców. W dalszym ciągu utrzymujemy jednakże pozytywne nastawienie do złota jak i srebra, których ceny są obecnie niższe niż w poprzednich tygodniach. Uważamy, iż metale szlachetne stanowią dobre zabezpieczenie przed ekspansywną polityką monetarną banków centralnych. Inaczej sytuacja wygląda w przypadku metali przemysłowych. Miedź w dalszym ciągu notowana jest na wysokich poziomach, rosnąc bez większych korekt od połowy marca. Powyższe wskazuje na znaczące przekonanie inwestorów o powrocie dynamicznego wzrostu gospodarczego po okresie pandemii.

Na rynku walutowym w minionym tygodniu zdecydowanie dominował amerykański dolar, który naturalnie zyskiwał w obliczu wzrostu awersji do ryzyka, na czym ucierpiał polski złoty. Notowania pary USD/PLN znalazły się rejonie poziomu 3,90, chociaż zaledwie miesiąc temu dolar pozostawał 25 gr tańszy. W ocenie ekonomistów BNP Paribas bieżąca skala słabości złotego jest tymczasowa i krajowa waluta w perspektywie końca roku powinna zyskiwać. Z drugiej strony bieżące osłabienie z pewnością jest pozytywnie rozpatrywane przez Radę Polityki Pieniężnej, która

wielokrotnie komunikowała iż PLN pozostaje zbyt silny, co szkodzi polskiej gospodarce.

Informacja dot. rynku funduszy inwestycyjnych

Ubiegły tydzień nie był udany dla klientów funduszy inwestycyjnych. Zarządzający funduszami akcji zagranicznych osiągnęli średnią stopę zwrotu na poziomie -2,59%, a akcji polskich -2,39%. Wśród tych pierwszych najgorzej zachowywały się rozwiązania bazujące na instrumentach globalnych rynków rozwiniętych (waluta) i rozwijających się (waluta), które przyniosły odpowiednio -5,22% i -5,33% tygodniowej stopy zwrotu. Wśród funduszy akcji polskich najgorzej radziły sobie fundusze akcji małych i średnich spółek (-2,51%) oraz uniwersalne (-2,41%), co było

odzwierciedleniem słabego zachowania krajowego rynku akcji, z którym inwestorzy mierzyli się w poprzednim tygodniu. Najgorzej zachowywały się jednak fundusze rynku surowcowych, które straciły średnio 5,21% za sprawą słabego zachowania rozwiązań skupionych na metalach szlachetnych (pochodna korekty na rynku złota i srebra).

Na rynku funduszy dłużnych PLN wszystkie grupy funduszy zanotowały średnio spadek wycen. Najlepiej poradziły sobie fundusze papierów dłużnych polskich pozostałe tracąc 0,01%. Relatywnie najsłabiej poradziły sobie fundusze papierów dłużnych polskich długoterminowych uniwersalne tracąc 0,13%.

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

Wg danych GUS-u, krajowa sprzedaż detaliczna w sierpniu wypadła znacznie poniżej konsensusu wzrastając jedynie o 0.4% r/r. W ujęciu miesięcznym spadła o 2.6%, a więc możemy przypuszczać że popyt odroczony, który był głównym motorem wzrostu w ostatnim czasie słabnie. Jeszcze słabiej wypadła produkcja budowlana, która skurczyła się o 12.1% r/r. Opublikowane jak dotąd dane wskazują na dynamiczne odbicie w III kwartale (w ujęciu kwartalnym). Jednak stopniowe zaspokajanie popytu odroczonego oraz brak nowego impulsu mogą przyczynić się do osłabienia dynamiki wzrostu w IV kwartale.

Wstępny odczyt wskaźników PMI strefy euro za wrzesień pokazał rozbieżności w zakresie dalszej odbudowy aktywności gospodarczej jeśli chodzi o najważniejsze kraje i sektory. Odczyt w sektorze przemysłowym wyniósł 56,8 pkt. (vs. 55,6 pkt. miesiąc wcześniej), a w usługowym 47,6 pkt. (z 50,5 pkt. w sierpniu). Dynamika wzrostu produkcji przemysłowej przyspieszyła we wrześniu do poziomów najwyższych od lutego 2018 r. (głównie w Niemczech), co było napędzane min. mocnym wzrostem liczby nowych zamówień. Z kolei sektor usług zanotował największy spadek produkcji od maja b.r., przy jednoczesnym pogłębieniu spadków nowych zamówień. Siódmy miesiąc z rzędu spadało również zatrudnienie. Wśród przedsiębiorców wciąż dominują obawy odnośnie najbliższej przyszłości i tempa odbicia aktywności gospodarczej, w szczególności biorąc pod uwagę ostatnie doniesienia odnośnie wzrostu liczby zakażeń COVID-19 i nowych restrykcji w państwach Starego Kontynentu.

Opublikowany w zeszłym tygodniu wskaźnik ifo, czyli niemiecki barometr nastrojów wśród przedsiębiorców był zgodny z oczekiwaniami. We wrześniu indeks wzrósł do 93.4 pkt. z 92.5 pkt w poprzednim miesiącu. Co ciekawe nieznacznie wzrósł również subindeks dotyczący przyszłej sytuacji.

Tydzień zakończył się opublikowaniem najnowszego ratingu agencji Fitch dla Polski, który pozostał na poziomie A- ze stabilną perspektywą. Fitch spodziewa się, że PKB skurczy się o 3,5% w 2020 r., po czym powróci do wzrostu o 4,5% w 2021 r. i 3,3% w 2022 r. Agencja oczekuje, że wzrost inwestycji będzie solidny w 2021 r. (5,8% w ujęciu realnym, po spodziewanym 4% spadku w 2020 r.) wraz ze wzrostem absorpcji środków UE.

Głównym tematem na rynkach w dalszym ciągu pozostaje koronawirus i jego potencjalne negatywne odziaływanie na gospodarkę światową. Obawy budzi sytuacja w Europie, gdzie rządy wyrażają gotowość do podjęcia działań, które mogłyby spowolnić rozprzestrzenianie się wirusa. Co prawda, prawdopodobieństwo kolejnego powszechnego lockdown-u jest dosyć niskie to informacja o nowych ograniczeniach w części Madrytu oraz w Wielkiej Brytanii przypomniała, że pandemia cały czas ma realny i negatywny wpływ na koniunkturę gospodarczą. Niepewność

o perspektywy globalnego ożywienia będzie wyłaniać się z danych makro w najbliższych dniach. W Europie, w czwartek opublikowane zostaną ostateczne wskazania PMI dla przemysłu i usług. Nadchodzący tydzień to też czas publikacji danych z amerykańskiego rynku pracy. Rynek oczekuje piątego miesiąca z rzędu odbudowy miejsc pracy i spadku stopy bezrobocia, choć przy postępującym spadku tempa poprawy.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.