Spadki na amerykańskim rynku akcji

Spis treści

Komentarz tygodniowy z dnia 26 października 2020 r.

Najważniejsze informacje w skrócie

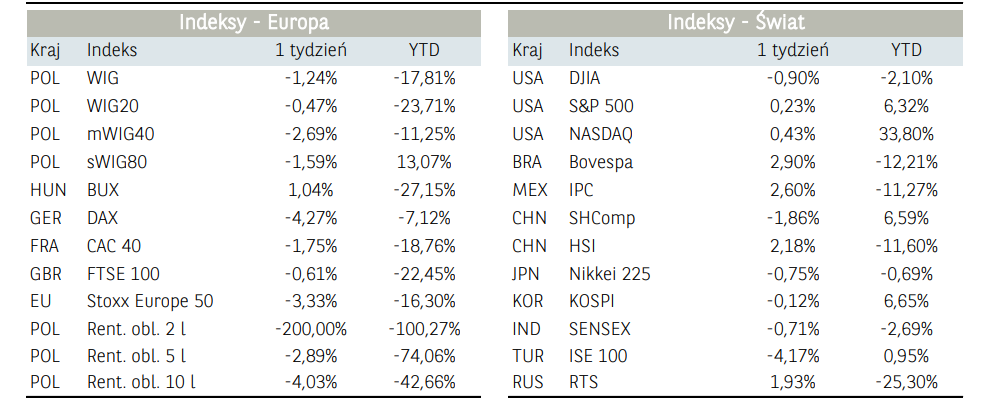

- Amerykański rynek akcji po trzech tygodniach wzrostów ostatni tydzień zakończył umiarkowanymi spadkami (S&P 500 -0,53%). Dominującym tematem rozgrywanym przez inwestorów były negocjacje w sprawie kolejnego pakietu pomocowego w USA, który miałby wejść w życie jeszcze przed zbliżającymi się wyborami.

- Warszawski parkiet podobnie jak rynki bazowe w ubiegłym tygodniu tracił. Szeroki WIG spadł 0,75%, pogłębiając przecenę z poprzednich tygodni. Relatywnie najsłabiej radził sobie segment średnich spółek – mWIG4 stracił aż 1,71%, przy spadku małych spółek (sWIG80) tylko o 0,31%. WIG20 z spadkiem 0,61% znalazł się po środku stawki.

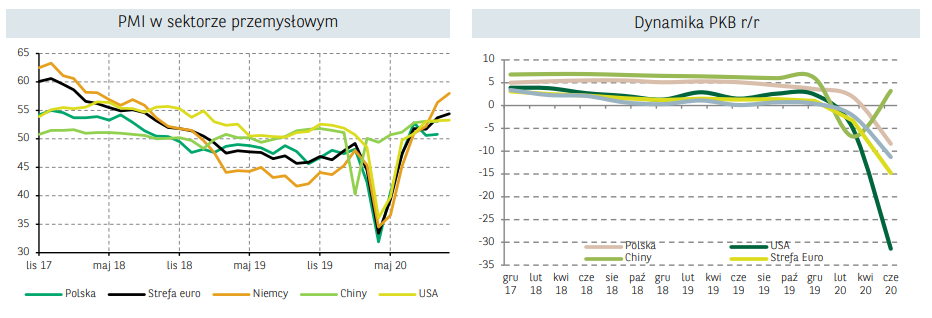

- W piątek opublikowane zostały wstępne odczyty wskaźników PMI dla kluczowych gospodarek. Te, liczone dla strefy euro za październik były zaskakująco dobre. Szacowany PMI dla przemysłu w Niemczech przyspieszył do 58,0 pkt. z 56,4 pkt., w sytuacji, kiedy oczekiwano spadku do 55,1 pkt. W efekcie, zbiorczy PMI dla całej strefy euro wzrósł do 54,4 pkt. z 53,7 pkt. przy szacowanych 53,1 pkt., ale dla usług spadł do 46,2 pkt. przy prognozie 47,0 pkt. i 48,0 pkt. odnotowanych wcześniej. Dane te powinny być jednak traktowane z umiarkowanym optymizmem. Przemysł, który jak dotychczas wydaje się być odporny na ograniczenia związane z koronawirusem COVID-19 może zareagować na spadek koniunktury z opóźnieniem.

Rynek finansowy. Polska i świat

Komentarz:

Amerykański rynek akcji po trzech tygodniach wzrostów ostatni tydzień zakończył umiarkowanymi spadkami (S&P 500 -0,53%). Dominującym tematem rozgrywanym przez inwestorów były negocjacje w sprawie kolejnego pakietu pomocowego w USA, który miałby wejść w życie jeszcze przed zbliżającymi się wyborami. Rentowności dziesięcioletnich obligacji skarbowych USA są obecnie najwyższe od czterech miesięcy, w związku z oczekiwaniami wygranej w wyborach Joe Bidena, która mogłaby doprowadzić do wprowadzenia szerszej stymulacji fiskalnej. Na rynku akcji ciężko obecnie jest jednoznacznie wyznaczyć scenariusz pod wybory. Program Joe Bidena zakłada wzrost szeregu podatków dla przedsiębiorstw, co oznaczałoby widoczny spadek zagregowanego zysku notowanych spółek, a to z kolei powinno przełożyć się na notowania. Obecnie większość sondaży wskazuje na wygraną Joe Bidena, co z kolei pozwala sądzić, iż znacząca część jego propozycji została już przez inwestorów zdyskontowana. W związku z powyższym, naszym zdaniem kluczowa obecnie pozostaje kwestia samego pakietu stymulacyjnego i wsparcia gospodarki w okresie drugiej fali pandemii. W wypadku wprowadzenia znaczącego programu stymulacyjnego, kontynuacja wzrostów na rynku akcji w Stanach Zjednoczonych jest bardzo prawdopodobna.

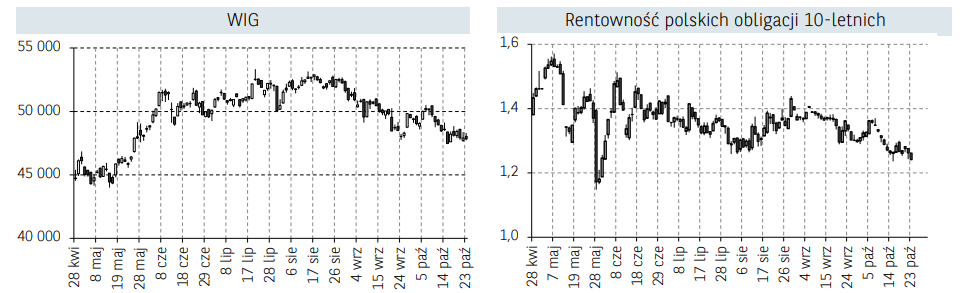

Warszawski parkiet podobnie jak rynki bazowe w ubiegłym tygodniu tracił. Szeroki WIG spadł 0,75%, pogłębiając przecenę z poprzednich tygodni. Relatywnie najsłabiej radził sobie segment średnich spółek – mWIG4 stracił aż 1,71%, przy spadku małych spółek (sWIG80) tylko o 0,31%. WIG20 z spadkiem 0,61% znalazł się po środku stawki. Wśród poszczególnych walorów negatywnie w ostatnim tygodniu wyróżniał się CD Projekt, który stracił aż 6,61%, co ciążyło na wynikach całego rynku w Warszawie. Inwestorzy wyprzedają akcje największego polskiego producenta gier w obawie o możliwość nie spełnienia wygórowanych wymagań przez nadchodzącą grę Cyberpunk 2077. Z drugiej strony na rynku pojawia się coraz więcej opinii wskazujących na niskie wyceny krajowych banków. Uważamy, iż obecnie wciąż istnieje wiele ryzyk dla sektora, które mogą powstrzymywać inwestorów przed szerokimi zakupami. Niemniej jednak potencjał do dalszych głębokich spadków na indeksie WIG-Banki jest naszym zdaniem ograniczony. Powyższe oznacza, iż jeden z głównych czynników podażowych z ostatnich miesięcy obecnie powinien przynajmniej stać się neutralnym, a w dłuższym horyzoncie czasowym oczekujemy pozytywnej kontrybucji.

Na rynku surowców obserwujemy aktualnie względną stabilizację. Notowania złota w ubiegłym tygodniu wzrosły o nieznaczne 0,2%, a srebra o 2%. W związku z pojawiającymi się pytaniami o brak wzrostów cen złota przy dużej niepewności panującej w gospodarkach i na rynkach zwracamy uwagę, iż jednym z głównych czynników wpływającym na notowania kruszcu są oczekiwania względem poziomu realnej stopy procentowej w Stanach Zjednoczonych. Im niższe stopy procentowe, tym bardziej zyskują notowania złota. Pomimo dużej niepewności na rynkach, obecnie poziom stóp procentowych w USA znajduje się na poziomie wirtualnego zera stąd potencjał do dalszej obniżki pozostaje ograniczony. Z drugiej strony wzrost inflacji, który wpływałby na spadek realnej stopy procentowej, w obecnym otoczeniu wydaje się ograniczony, stąd realne stopy procentowe pozostają relatywnie stabilne, co kształtuje ceny złota.

rosły rentowności niemieckich obligacji skarbowych. W ślad za powyższymi nie poszły rentowności polskich papierów. Rentowności krajowych obligacji dziesięcioletnich znajdują się obecnie na poziomie 1,21%, czyli najniższym od czerwca bieżącego roku, na co wpływa niska podaż długu przez Ministerstwo Finansów względem popytu zgłaszanego przez banki oraz fundusze inwestycyjne.

Informacja dot. rynku funduszy inwestycyjnych

W ubiegłym tygodniu obserwowaliśmy wysokie zróżnicowanie w stopach zwrotu z funduszy akcji. Zarządzający funduszami akcji polskich osiągnęli średnią stopę zwrotu na poziomie 0,54% i znaleźli się na podium zaraz za funduszami absolutnej stopy zwrotu (0,10 %). Najlepiej w powyższym segmencie radziły sobie fundusze akcji polskich małych i średnich spółek (0,93%) i uniwersalnych (0,55%). Najgorzej radzili sobie zarządzający funduszami akcji zagranicznych (-0,36%). Wśród tej grupy, fundusze akcji europejskich rynków rozwiniętych uzyskały stopę zwrotu na poziomie – 1,36%, a akcji globalnych rynków rozwiniętych -1,11%.

Zarządzający funduszami dłużnymi PLN uzyskali średnią stopę zwrotu na poziomie 0,02%. Fundusze papierów dłużnych polskich korporacyjnych zyskały średnio 0,06%. Najsłabiej radziły sobie fundusze dłużne polskie skarbowe długoterminowe (-0,01%).

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

We wtorek, GUS opublikował dane o produkcji przemysłowej za wrzesień, które pozytywnie zaskoczyły rynek, wzrastając do 5.9% r/r z 1.5% r/r w poprzednim miesiącu. Analitycy spodziewali się natomiast łagodniejszego przyśpieszenia do 3.8% r/r. W większości głównych grupowań przemysłowych we odnotowano wzrost produkcji w skali roku. Produkcja dóbr konsumpcyjnych trwałych zwiększyła się o 21,2%, dóbr zaopatrzeniowych – o 7,3%, a dóbr inwestycyjnych – o 2,6%. Zmniejszenie produkcji odnotowano jedynie w dobrach związanych z energią, tj. o 3,9%.

Po wtorkowych, dobrych danych na temat produkcji przemysłowej, w środę GUS opublikował dane o sprzedaży detalicznej, które były o 0.5 pp. powyżej oczekiwań i wyniosły 2.7% r/r. r. Największy wzrost sprzedaży detalicznej (w cenach stałych) w porównaniu z analogicznym okresem 2019 r. spośród prezentowanych grup odnotowano w podmiotach sprzedających meble, rtv, agd (o 8,6% wobec wzrostu o 11,3% przed rokiem).

W zeszłym tygodniu poznaliśmy również wynik produkcji budowlano-montażowej, która z kolei odnotowała spadek o 9,8%, co jest spadkiem mniejszym od oczekiwań.

We wrześniu zatrudnienie w sektorze przedsiębiorstw nieznacznie spowolniło swoje spadki w stosunku do sierpnia z -1.5% r/r do -1.2%. Znacznie lepiej od oczekiwań wypadła dynamika wynagrodzeń, która przyśpieszyła do 5.6% r/r wobec spodziewanych 4.5% r/r. We wrześniu 2020 r. w sektorze przedsiębiorstw zaobserwowano dalsze przywracanie wymiarów etatów pracowników sprzed pandemii, a także przyjęcia w jednostkach.

W piątek opublikowane zostały wstępne odczyty wskaźników PMI dla kluczowych gospodarek. Te, liczone dla strefy euro za październik były zaskakująco dobre. Szacowany PMI dla przemysłu w Niemczech przyspieszył do 58,0 pkt. z 56,4 pkt., w sytuacji, kiedy oczekiwano spadku do 55,1 pkt. W przypadku usług PMI dla Niemiec był nieco słabszy (48,9 pkt.). W efekcie, zbiorczy PMI dla całej strefy euro wzrósł do 54,4 pkt. z 53,7 pkt. przy szacowanych 53,1 pkt., ale dla usług spadł do 46,2 pkt. przy prognozie 47,0 pkt. i 48,0 pkt. odnotowanych wcześniej. Dane te powinny być jednak traktowane z umiarkowanym optymizmem. Przemysł, który jak dotychczas wydaje się być odporny na ograniczenia związane z koronawirusem COVID-19 może zareagować na spadek koniunktury z opóźnieniem. Nadchodzący tydzień przyniesie m.in. posiedzenie EBC (czwartek) oraz wstępne publikacje PKB w III kwartale USA (czwartek) oraz Niemiec (piątek).

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.