Co to jest IKE i czy warto z niego skorzystać?

Ta informacja nie jest ofertą w rozumieniu Kodeksu cywilnego i stanowi materiał reklamowy. Więcej szczegółów znajdziesz w placówkach BNP Paribas Bank Polska S.A. oraz na stronie internetowej bnpparibas.pl. Zawarte w artykule linki przekierowują na stronę Banku BNP Paribas w zakresie wskazanego produktu oferowanego przez ww. bank.

ZUS przewiduje, że średnia emerytura do 2040 roku może wynieść mniej niż 40% przeciętnego wynagrodzenia1. Dlatego już teraz warto zastanowić się nad tym, jak oszczędzać na emeryturę, by przeżyć ją godnie i bez trosk o finanse. Jednym z rozwiązań jest założenie IKE, czyli Indywidualnego Konta Emerytalnego. IKE nie tylko umożliwia oszczędzanie środków, ale także jest związane z korzyściami podatkowymi, które mogą wpłynąć na stan Twojego portfela emerytalnego. Jak działa IKE? Dowiedz się więcej!

IKE – co to jest? Wyjaśniamy

IKE, czyli Indywidualne Konto Emerytalne, należy do III filaru systemu emerytalnego w Polsce. Jest to rachunek umożliwiający zgromadzenie środków finansowych przeznaczonych na przyszłą emeryturę – poprzez oszczędzanie lub inwestowanie. Zyski z inwestycji w IKE mogą być zwolnione z podatku od zysków kapitałowych (podatku Belki), jeżeli dokonasz ich wypłaty zgodnie z formułą IKE o czym więcej poniżej.

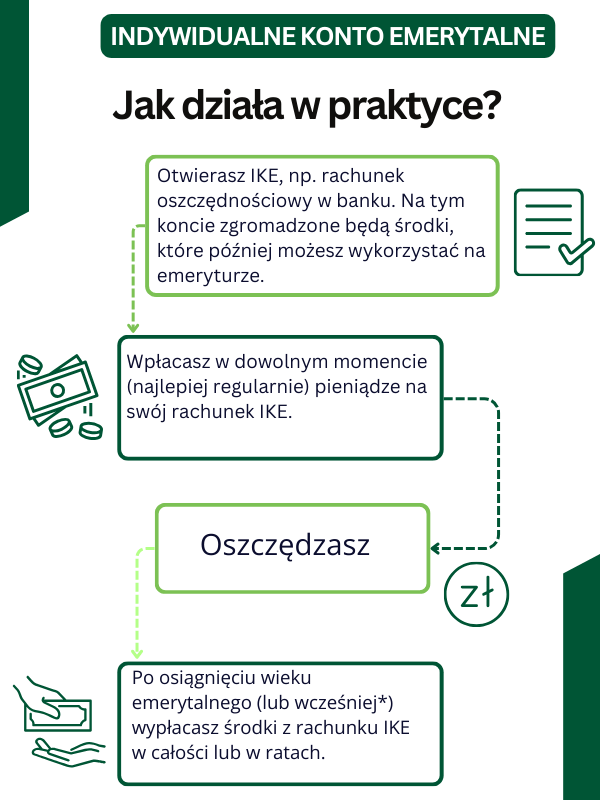

* Wcześniejsza wypłata środków (przed spełnieniem warunków określonych w ustawie) wiąże się z potrąceniem podatku od zysków kapitałowych.

Warto zaznaczyć, że Indywidualne Konto Emerytalne (IKE) stanowi uzupełnienie świadczenia z tradycyjnego systemu emerytalnego opartego na ZUS. Oznacza to, że niezależnie od ewentualnych zmian w przepisach dotyczących emerytur i świadczeń ZUS, środki zgromadzone na koncie IKE pozostają Twoją własnością i są dostępne na emeryturze. Co więcej to Ty decydujesz, kiedy wpłacasz i wypłacasz pieniądze do i ze swojego IKE.

Każda osoba fizyczna, która ukończyła 16 lat, może zacząć wpłacać środki do IKE. Małoletni (tj. osoby w wieku 16-18 lat) mają możliwość wpłat na IKE wyłącznie w tych latach, w których otrzymują wynagrodzenie z tytułu umowy o pracę, oraz maksymalnie do poziomu osiągniętego wynagrodzenia z tytułu tej umowy. Warto tu wspomnieć, że możesz posiadać tylko 1 konto IKE. Nie ma możliwości współdzielenia konta z małżonkiem lub dzieckiem.

Czy warto otworzyć konto IKE?

Zakładając konto IKE (Indywidualne Konto Emerytalne), otwierasz przed sobą furtkę do budowania stabilnej przyszłości finansowej na swojej emeryturze. W dobie dzisiejszej inflacji oszczędzanie na emeryturę staje się coraz ważniejsze, a IKE może być doskonałym narzędziem do tego celu. Zyskujesz dzięki niemu między innymi:

-

-

możliwość gromadzenia i inwestowania środków na poczet przyszłej emerytury na (niezależnie od ZUS-u),

-

zwolnienie zysków z inwestycji w IKE z podatku od zysków kapitałowych (tzw. podatku Belki) przy wypłacie (po spełnieniu określonych warunków)

-

zabezpieczenie przyszłości bliskich – środki zgromadzone na IKE podlegają dziedziczeniu bez żadnych podatków i opłat (100% środków podlega dziedziczeniu bez żadnych obciążeń),

-

możliwość wykonania zwrotu środków w dowolnym momencie w części lub całości, jeżeli ich potrzebujesz wcześniej i nie spełniłeś warunków do wypłaty bez podatku od zysków kapitałowych, a jedynym obciążeniem z tytułu zwrotu IKE będzie pobranie podatku od zysków kapitałowych od osiągniętego zysku w ramach zwracanej kwoty z IKE tak jak przy normalnej inwestycji.

-

Spokojna emerytura z Bankiem BNP Paribas →

Inwestowanie długoterminowe

Planujesz zainwestować swoje środki w dłuższym okresie? Indywidualne Konto Emerytalne może przynieść większe zyski niż tradycyjne oszczędzanie na koncie bankowym (przy akceptacji ryzyka poniesienia straty). Na czym może to polegać? Przykładowo w przypadku IKE opartego o fundusze, inwestujesz w jednostki uczestnictwa funduszy. Fundusze inwestują z kolei (zgodnie ze swoją polityką inwestycyjną) w takie instrumenty jak np. obligacje korporacyjne, obligacje skarbowe, obligacje krótkoterminowe czy rachunek oszczędnościowy. Warto wziąć pod uwagę Twój oczekiwany poziom zysków, a tym samym akceptowalny poziom ryzyka i horyzont czasowy inwestycji.

Limity wpłat do IKE w 2025 roku

Zgodnie z art. 13 ustawy o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, w danym roku kalendarzowych obowiązuje limit wpłat IKE, wynoszący 300% prognozowanego, średniego wynagrodzenia brutto. To oznacza, że limit wpłat do IKE w 2025 roku wynosi 26 019 zł. Jeśli wpłacisz na swój rachunek IKE wyższą kwotę, instytucja finansowa, w której prowadzisz konto (np. Bank lub fundusz) ma obowiązek zwrócić Ci nadwyżkę.

Dodatkowo pamiętaj, że limit na kolejny rok może być równy lub może być wyższy, ale nie może być niższy zgodnie z ustawą o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego.

Wypłaty z IKE. Poznaj warunki!

W przeciwieństwie do IKZE, w IKE wypłata środków jest bardziej elastyczna. Aby skorzystać ze zwolnienia z podatku od zysków kapitałowych, możesz wypłacić zgromadzone środki już po osiągnięciu 60. roku życia. Co więcej, jeżeli zdobędziesz uprawnienia emerytalne przed 60 r.ż., będziesz mógł wypłacić środki już po skończeniu 55 r.ż.

Jednak, aby skorzystać ze zwolnienia z podatku od zysków kapitałowych musisz:

→ wpłacić ponad połowę wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o wypłatę środków z IKE lub

→ wpłacać środki przez co najmniej 5 lat kalendarzowych.

Ukończenie 60 roku życia nie oznacza, że musisz zlikwidować IKE. Możesz, jeśli chcesz, dalej oszczędzać i dokonywać wpłat aż uznasz, że nadszedł czas na wypłatę z Twojego IKE. Również będąc na emeryturze możesz założyć IKE i skorzystać ze zwolnienia z podatku od zysków kapitałowych, o ile nigdy wcześniej nie prowadziłeś takiego rachunku, z którego dokonałeś wypłaty wcześniej.

IKE – wypłata przed czasem

Pamiętaj, że jeśli chcesz dokonać całościowej lub częściowej wypłaty z IKE przed czasem, będziesz musiał zapłacić podatek od zysków kapitałowych (tzw. podatek Belki) od tej zwracanej kwoty. Wynosi on 19% i jest naliczany nie od całej wpłaconej kwoty środków, a od wypracowanych zysków.

Przeniesienie IKE

Możesz swobodnie przenieść środki z IKE do innego banku lub innej instytucji finansowej w razie chęci inwestowania swoich środków w inny sposób. To samo dotyczy transferu z pracowniczego programu emerytalnego do IKE lub z IKE do pracowniczego programu emerytalnego. Takie przeniesienie środków jest również zwolnione z podatku od dochodów kapitałowych. Należy liczyć się z możliwością zapłacenia dodatkowej opłaty z tego tytułu, jeżeli zdecydujesz się na transfer przed upływem 12 miesięcy od dnia zawarcia umowy z instytucją finansową.

IKE – dziedziczenie zgromadzonych środków

Pieniądze, które zgromadzisz przez cały czas oszczędzania/inwestowania na IKE, są w pełni dziedziczone. Możesz również wskazać osoby uprawnione do Twoich środków na IKE i warto to zrobić, nawet jeżeli osoby uprawnione są Twoimi spadkobiercami. Wskazanie osób uprawnionych znacząco skraca bowiem czas wypłaty na rzecz tych osób z pominięciem procesu dziedziczenia.

Osoby uprawnione, które wyznaczysz podczas zawierania umowy o prowadzenie IKE, mogą te środki:

- wypłacić,

- przekazać na swoje IKE,

- przekazać do swojego pracowniczego programu emerytalnego.

Co ważne, środki z IKE przekazane w ten sposób są zwolnione z podatku od spadków i darowizn oraz z podatku dochodowego od dochodów kapitałowych. Wypłata środków dla osób wskazanych przez oszczędzającego jest bez żadnych obciążeń podatkowych nawet w sytuacji, gdy ta wskazana osoba uprawniona nie jest z najbliższej rodziny, spokrewniona czy też w związku małżeńskim z uczestnikiem IKE.

Warto wiedzieć!

- W dowolnym momencie możesz zmienić osobę lub osoby, które otrzymają Twoje środki z IKE.

- Jeśli nie wyznaczysz nikogo, środki przypadną Twoim spadkobiercom.

- W przypadku IKE prowadzonego przez zakłady ubezpieczeń na życie, środki przysługują najbliższej rodzinie ubezpieczonego zgodnie z warunkami umowy ubezpieczenia.

Informacja ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa i nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej.

Żródła: