Kredyty frankowe po wyroku TSUE

Komentarz tygodniowy z dnia 2 grudnia 2019 r.

Najważniejsze informacje w skrócie:

Najważniejsze informacje w skrócie:

- Wydarzeniem tygodnia na warszawskiej Giełdzie Papierów Wartościowych był powrót kwestii kredytów walutowych, po tym jak Sąd Najwyższy uchylił wyrok Sądu Apelacyjnego w Białymstoku w sprawie z powództwa banku przeciwko kredytobiorcy i przekazał ją do ponownego rozpoznania, głównie ze względu na konieczność uwzględnienia dotychczasowego orzecznictwa, w tym orzeczeń TSUE, co w praktyce może oznaczać uznanie kredytu za otrzymany nie w walucie, lecz w polskim złotym, z jednoczesnym zachowaniem stopy procentowej zapisanej w umowie kredytowej.

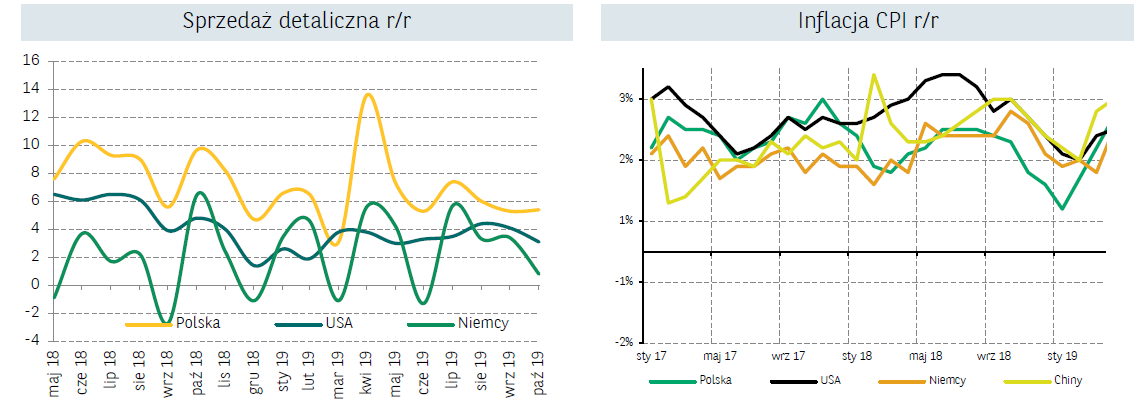

- W przypadku krajowej gospodarki, do ważniejszych danych makroekonomicznych opublikowanych w minionym tygodniu należy zaliczyć publikację sprzedaży detalicznej za październik. Dane, które wskazały na wzrost wskaźnika o 4,6% r/r, sugerują że konsumpcja prywatna, wspierana przez ekspansywną politykę fiskalną rządu, pozostaje głównym motorem wzrostu gospodarczego w Polsce, a jej wysoka dynamika ogranicza skalę spowolnienia gospodarczego, do którego przyczyniają się hamujące inwestycje.

- Na nieco dalszy plan zeszła publikacja inflacji CPI natomiast, według wstępnych danych, wzrosła o 2.6% r/r o 0.1pp więcej niż w poprzednim miesiącu. Mimo powyższego stratedzy BNP Paribas nie spodziewają się podwyżki stóp procentowych na najbliższym posiedzeniu Rady Polityki Pieniężnej, które będzie miało miejsce w bieżącym tygodniu.

Rynek finansowy. Polska i świat:

Komentarz:

W ubiegłym tygodniu kontynuowany był trend wzrostowy na głównych rynkach akcji. Dynamika tempa wzrostów jednak zmalała ze względu na Święto Dziękczynienia w Stanach Zjednoczonych, co przełożyło się na mniejszą aktywność inwestorów. Niemniej jednak głównym tematem wciąż były napięcia handlowe między USA a Chinami dotyczące terminu podpisania pierwszej fazy porozumienia handlowego oraz ewentualnego cofnięcia lub przełożenia ceł na importowane z Chin towary, które mają wejść w życie w połowie grudnia. Nieco nerwowości na rynki w minionym tygodniu wprowadziło podpisanie przez amerykańskiego prezydenta ustawy wspierającej antyrządowe protesty w Hong Kongu. Zgodnie z tą ustawą USA co roku będą analizowały sytuację w Hong Kongu pod kątem utrzymania preferencyjnych warunków wymiany handlowej ze Stanami Zjednoczonymi oraz w przypadku stwierdzenia łamania praw człowieka możliwość nałożenia sankcji na osoby odpowiedzialne za ten stan rzeczy. Chiny od dawna ostrzegały, że nie będą tolerowały ingerencji ze strony Stanów Zjednoczonych w swoje wewnętrzne sprawy, oraz zapowiedziały że działanie te spotkają się ze zdecydowaną reakcją ze strony władz w Pekinie. Niemniej jednak, termin złożenia podpisu przez prezydenta Trumpa pod ustawą zbiegł się z dniem bez sesji w USA, co ochroniło Wall Street przed gwałtowniejszą reakcją. S&P 500 zakończył tydzień wzrostem w wysokości w wysokości 1% bijąc po raz kolejny raz w tym roku historyczny rekord, który obecnie wynosi 3154,26 punktów.

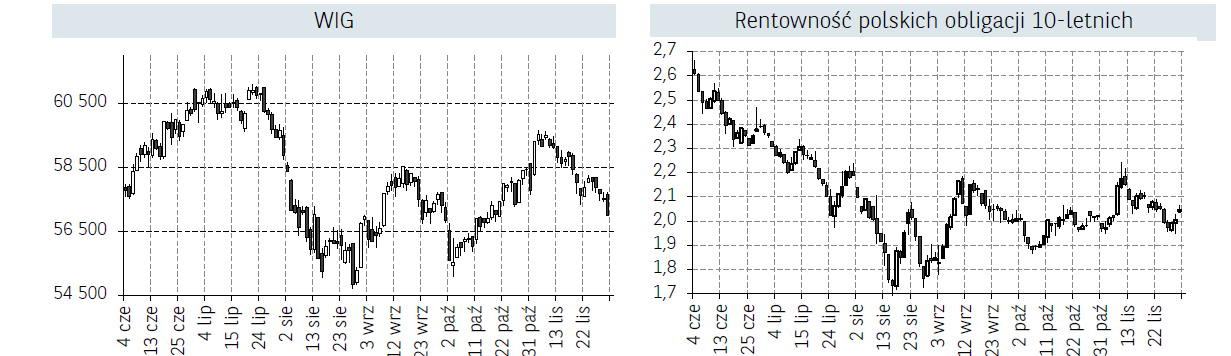

Wydarzeniem tygodnia na warszawskiej Giełdzie Papierów Wartościowych był powrót kwestii kredytów walutowych, po tym jak Sąd Najwyższy uchylił wyrok Sądu Apelacyjnego w Białymstoku w sprawie z powództwa banku przeciwko kredytobiorcy i przekazał ją do ponownego rozpoznania, głównie ze względu na konieczność uwzględnienia dotychczasowego orzecznictwa, w tym orzeczeń TSUE, co w praktyce może oznaczać uznanie kredytu za otrzymany nie w walucie, lecz w polskim złotym, z jednoczesnym zachowaniem stopy procentowej zapisanej w umowie kredytowej. Co ważne decyzja dotyczyła kredytu denominowanego, a nie kredytu indeksowanego, którego dotyczył werdykt TSUE. W związku z powyższym ponownie pod presją znalazł się sektor bankowy. PKO BP stracił w ubiegłym tygodniu blisko 6,5%, Santander PL 6,72%, Alior bank spadł o ponad 3%, a Bank Millenium o prawie 1,5%. W dalszym ciągu indeks polskich blue chipów zachowuje się relatywnie słabiej nie tylko od rynków rozwiniętych, ale również giełd w regionie Europy Środkowo-Wschodniej, czego jedną z przyczyn może być osłabiająca się na przestrzeni ostatnich tygodni polska waluta. Miniony tydzień najważniejszy polski indeks zakończył spadkiem w wysokości 1,34%. Lepiej od największych spółek zachowywały się średnie i małe spółki, które w ubiegłym tygodniu zyskały odpowiednio 1,39% oraz 1,08%.

Informacja dot. rynku funduszy inwestycyjnych:

W segmencie funduszy akcji, kolejny tydzień z rzędu, prym wiodły fundusze akcji zagranicznych, które osiągnęły średnio 1,2% średniej stopy zwrotu. Najwięcej zyskiwały fundusze z ekspozycją na rynki rozwinięte: fundusze akcji amerykańskich (+2,04%), europejskich (1,61%) oraz globalnych rynków rozwiniętych (+1,38%). Na drugim miejscu znalazły się fundusze akcji polskich (+0,59%), co jest jednak zasługą funduszy akcji polskich małych i średnich spółek, które zanotowały średnio 1,31% dodatniej stopy zwrotu. Ostatnie miejsce na podium przypadło funduszom z segmentu mieszanych zagranicznych (+0,42%), wśród których największe stopy zwrotu zanotowały fundusze zrównoważone (+0,94%) oraz aktywnej alokacji (+0,60%).

Wśród funduszy dłużnych najlepiej zachowywały się fundusze dłużne zagraniczne (+0,12%) vs. fundusze dłużne PLN (+0,03%). Wśród funduszy dłużnych PLN najlepiej radziła sobie grupa funduszy skarbowych długoterminowych (0,22%), a następnie funduszy uniwersalnych (0,14%). Najsłabiej wypadli zarządzający funduszami dłużnymi uniwersalnymi, które straciły średnio 0,01%.

Sytuacja makroekonomiczna – Polska i świat:

Komentarz:

W minionym tygodniu pozytywny wydźwięk miały dane z Niemiec. Indeks Ifo, mierzący nastroje w niemieckiej gospodarce, wzrósł z 94,7 pkt. w październiku do 95,0 pkt. w listopadzie. Indeks osiągnął 6-letnie minimum w sierpniu tego roku (94,3 pkt.) na skutek problemów, jakie przeżywała niemiecka gospodarka w wyniku „wojen handlowych” oraz problemów branży motoryzacyjnej. Rosnący ostatnio optymizm, co od tego, ze uda się uniknąć dalszej eskalacji tego konfliktu przekłada się teraz na nadzieje na stabilizację w niemieckiej gospodarce.

Opublikowany w środę PKB w USA w III kwartale okazał się lepszy od wstępnych szacunków. Według ostatecznych danych PKB w USA zwiększyło się o 2.1% r/r, 0.2 pp powyżej oczekiwań. Dane potwierdzają ostatnie słowa prezesa Fed J. Powella, że amerykańska gospodarka znajduje się obecnie w dobrej kondycji. Dobre dane nt. PKB w połączeniu z nadziejami na podpisanie wstępnego porozumienia handlowego pomiędzy USA i Chinami wsparły w środę rentowności na bazowych rynkach długu. Rentowności niemieckich 10-letnich papierów dłużnych wzrosły do około -0.36%. Natomiast rentowności amerykańskich powróciły do poziomu około 1.78%.

W przypadku krajowej gospodarki, do ważniejszych danych makroekonomicznych opublikowanych w minionym tygodniu należy zaliczyć publikację sprzedaży detalicznej za październik. Dane, które wskazały na wzrost wskaźnika o 4,6% r/r, sugerują że konsumpcja prywatna, wspierana przez ekspansywną politykę fiskalną rządu, pozostaje głównym motorem wzrostu gospodarczego w Polsce, a jej wysoka dynamika ogranicza skalę spowolnienia gospodarczego, do którego przyczyniają się hamujące inwestycje. Pozytywnym zaskoczeniem okazały się dane z rodzimego rynku pracy – publikacja stopy bezrobocia wskazała poziom 5,0%, przy oczekiwaniach na poziome 5,1% czyli bez zmian względem stanu z października.

W piątek poznaliśmy także finalne dane odnośnie dynamiki PKB za 3Q19. Polski wzrost gospodarczy w dalszym ciągu kształtuje się na wysokim poziomie. W III kwartale PKB wzrósł o 3,9% r/r. Z drugiej strony pełne dane GUS potwierdziły niższy wzrost konsumpcji oraz szybszy i głębszy od prognoz spadek inwestycji publicznych. Obecnie konsensus rynkowy oczekuje, że w przyszłym roku dynamika wzrostu PKB może spowolnić do 3,3-3,7% r/r, na co istotny wpływ będą miały napływające miesięczne dane ze sfery realnej.

Na nieco na dalszy plan zeszła publikacja inflacji CPI natomiast, według wstępnych danych, wzrosła o 2.6% r/r o 0.1pp więcej niż w poprzednim miesiącu. Mimo powyższego stratedzy BNP Paribas nie spodziewają się podwyżki stóp procentowych na najbliższym posiedzeniu Rady Polityki Pieniężnej, które będzie miało miejsce w bieżącym tygodniu.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.