Nowe restrykcje w gospodarkach europejskich

Spis treści

Komentarz tygodniowy z dnia 2 listopada 2020 r.

Najważniejsze informacje w skrócie

- Ostatni tydzień października nie był udany dla inwestorów na globalnych rynkach akcji. Mieliśmy do czynienia z szeroką wyprzedażą ryzykownych aktywów. Można znaleźć kilka powodów pogorszenia się nastrojów inwestorów względem akcji, a zaliczyć można do nich niepewność w związku ze zbliząjącymi się wyborami w USA, czy rozszerzenie restrykcji w gospodarkach europejksich w zwiazku z rosnacą liczbą zakażeń COVID-19.

- Lepsze od prognoz dynamiki PKB w USA i strefie euro nie wywołały istotnej reakcji rynków, gdyż obecnie inwestorzy w większym stopniu zwracają uwagę na obecną i przyszłą sytuację. A ta nie kształtuje się najlepiej. Lepszy obraz koniunktury w strefie euro mogą dać dzisiejsze i środowe indeksy PMI.

- Bieżący tydzień w kalendarium makroekonomicznym to między innymi posiedzenie RPP, Fed, dane z amerykańskiego rynku pracy za październik ora publikacja dynamiki PKB za 3Q20 dla krajowej gospodarki. Natomiast wydarzeniem tygodnia będą wybory prezydenckie w USA – najgorszy scenariusz dla rynku to brak jednoznacznej wygranej któregoś z kandydatów, a tym samym wydłużenie okresu niepewności nawet do przełomu grudnia i stycznia.

Rynek finansowy. Polska i świat

Komentarz

Ostatni tydzień października nie zaczął się najlepiej dla inwestorów na globalnych rynkach akcji. W poniedziałek mieliśmy do czynienia z szeroką wyprzedażą ryzykownych aktywów. Można znaleźć kilka powodów pogorszenia się nastrojów inwestorów względem akcji. Jeżeli chodzi o zachowanie się europejskich indeksów to mocno zaważyły informacje ze strony niemieckiego giganta IT, czyli SAP. Spółka obniżyła tegoroczną prognozę zysków i odwołała średnioterminowe cele z uwagi na pogorszenie się popytu przedsiębiorstw z uwagi na rozwój pandemii koronawirusa. . Powyższe rodzi obawy o odporność sektora technologicznego na obecne spowolnienie gospodarczy, ponieważ do tej pory inwestorzy traktowali spółki z tego segmentu jako wygranych na obecnej sytuacji, która miała przyspieszyć cyfrową transformację gospodarki. Drugim argumentem stojącym za przewagą podaży była kontynuacja wzrostu liczby zachorowań na COVID-19, w szczególności w Stanach Zjednoczonych gdzie statystyki te przebiły dotychczasowe maksima z lipca br. Kolejne rekordy notuje także wiele europejskich krajów m.in. Francja, Holandia albo Włochy, pojawiają się także informacje o nowych ograniczeniach gospodarczych wprowadzonych albo planowanych w związku z pandemią (np. Hiszpania, Włochy). Co pozostaje obecnie znamienne, DAX30 wybił się dołem z trwającej praktycznie cztery miesiące konsolidacji. W kolejnych dniach trend spadkowy na rynkach akcji był kontynuowany, na co m.in. wpłynęła decyzja prezydenta Francji o wprowadzeniu od piątku miesięcznej kwarantanny narodowej w związku z rozwojem COVID-19, a pod koniec tygodnia informacje odnośnie rozważanego lockdown napłynęły z Wielkiej Brytanii. Ponadto prezydent USA, Donald Trump przyznał we wtorek, że przed wyborami prezydenckimi 3 listopada nie będzie kolejnego pakietu stymulacyjnego, bowiem Biały Dom i Demokraci z Kongresu nadal są uwikłani w przeciągające się negocjacje przez co środowa sesja w Stanach Zjednoczonych przyniosła najmocniejsze spadki od czerwca, a indeks Dow Jones stracił na koniec dnia ponad 900 punktów.

Powiew optymizmu w drugiej części dnia w czwartek przyniosło zakończone posiedzenie EBC. Prezes Christine Lagarde zapowiedziała, że Bank w grudniu dokona dalszego luzowania polityki monetarnej, a obecnie przygląda się wszystkim dostępnym w tym celu instrumentom. Z powyższych informacji skorzystali inwestorzy zza oceanu, a tamtejsze indeksy zakończyły sesję na z ponad 1% wzrostami. Odbicie na Wall Street wspierały także lepsze od oczekiwań wstępne odczyty PKB w III kwartale. Koniec tygodnia przyniósł jednak powrót do spadków i zamykania pozycji przed weekendem, a giełdom nie pomogły nawet wyniki największych technologicznych spółek (Amazon, Apple. Alphabet, Facebook, Twitter) – były one lepsze od oczekiwań, co zostało jednak wykorzystane do realizacji zysków. Odwrót od ryzykownych aktywów objawił się także w przecenie ropy naftowej (-9,2% w skali tygodnia), a notowania gatunku Brent przebiły poziom wsparcia 39 USD/bbl, co może dać sygnał do kontynuacji trendu – rynek może obawiać się o wysokość popytu na surowiec w obliczu drugiej fali pandemii COVID-19 i powracających lockdown na skalę krajową. Stabilnie zachowywały się natomiast wyceny złota (-1,3% w tydzień), a lekkie spadki były najprawdopodobniej spowodowane poszukiwaniem przez inwestorów płynności w obliczu wzrostu rynkowej zmienności.

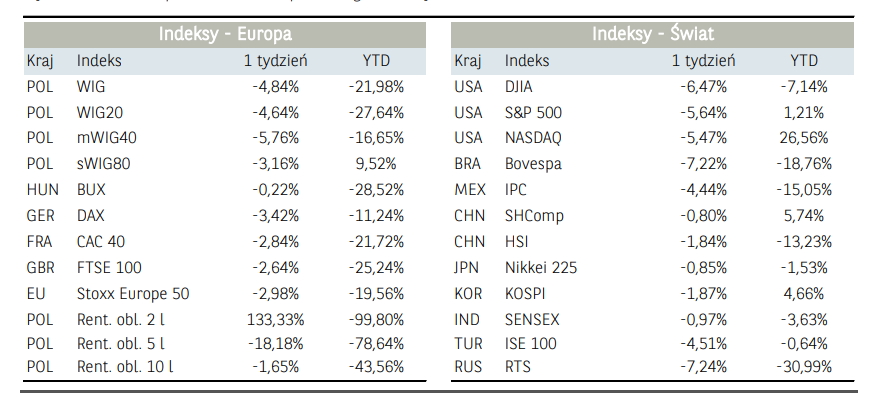

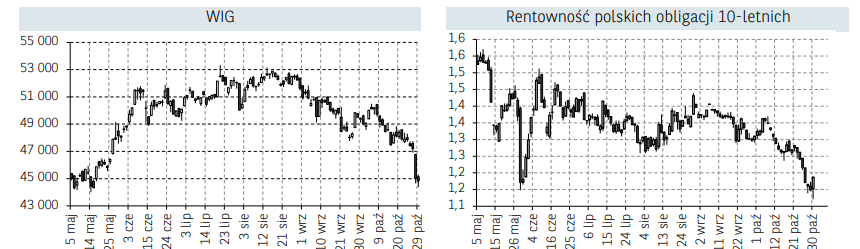

Zdecydowana przewaga podaży obserwowana była w zeszłym tygodniu również na krajowym rynku akcji. O ile w pierwszej części tygodnia blue chipy „ratowane” były zachowaniem się krajowych technologicznych „gigantów” czyli Allegro oraz CD Projekt, to w drugiej połowie akcje te również dołączyły do spadków. Ostatecznie WIG20 stracił w skali tygodnia prawie 7,9% oraz 11,5% w skali miesiąca, co było najgorszym wynikiem od marca br. Nieco niższa skala spadków była udziałem mniejszych spółek, jednakże indeks sWIG80 przebił istotne poziomy z punktu widzenia analizy technicznej (szczyt z lutego br.) co może być negatywnym sygnałem zmiany trendu w krótkim terminie. Wzrost globalnej awersji do ryzyka obserwujemy również w kontekście notowania pozostałych krajowych aktywów. Na koniec tygodnia za jednego amerykańskiego dolara trzeba było zapłacić 3,95 zł – najwięcej od pierwszej połowy lipca. Największe zmiany widać jednakże na parze EUR/PLN, gdzie w czwartek notowania osiągnęły szczyt na poziomie 4,64 zł za jedno euro, co oznacza największą słabość polskiej waluty względem euro od 2009 roku, a kurs waluty przejściowo przebił lokalne maksima z połowy marca. Z drugiej strony bardzo dobrze zachowują się notowania polskich obligacji skarbowych. Rentowności 10-letnich obligacji przejściowo spadły do historycznie niskich poziomów poniżej 1,12% pokonując dotychczasowy rekord z końca maja br.

Informacja dot. rynku funduszy inwestycyjnych

Otoczenie rynkowe w ubiegłym tygodniu nie sprzyjało osiąganiu wysokich pozytywnych stóp zwrotu przez zarządzających funduszami inwestycyjnymi. Jedynym segmentem funduszy, który średnio nie stracił był segment funduszy dłużnych PLN z wynikiem 0,07%. Najlepiej w powyższym radziły sobie fundusze dłużne polskich papierów skarbowych długoterminowych zyskując średnio 0,34%, korzystając na spadku rentowności obligacji. Dobrze radziły sobie także fundusze dłużne polskie długoterminowe uniwersalne (0,18%) oraz dłużne polskie papierów skarbowych (0,12%).

O wiele gorzej poradzili sobie zarządzający funduszami akcji. Fundusze rynku akcji polskich poniosły średnio stratę w wysokości 4,93%. Relatywnie gorzej radziły sobie fundusze małych i średnich spółek (-5,74%) niż fundusze uniwersalne (-4,94%). Zarządzający funduszami akcji zagranicznych ponieśli średnią stratę w wysokości 3,47%. Najgorzej w powyższym segmencie wypadły po raz kolejny fundusze akcji tureckich (-9,07%).

Sytuacja makroekonomiczna. Polska i świat

Komentarz

W minionym tygodniu poza publikacjami makroekonomicznymi odbyło się posiedzenie EBC, na którym bank przekazał miedzy innymi, że jest gotowy do działania w grudniu. Prezes Christine Lagarde powiedziała, że „nie ma wątpliwości”, iż bank zgodzi się na nowy zestaw środków stymulacyjnych, ponieważ wzrost infekcji Covid-19 i ponowny lockdown poważnie zagrażają gospodarce europejskiej. Jak zostało napisane w komunikacie, grudniowa runda prognoz makroekonomicznych pozwoli na dokonanie ponownej oceny. Na podstawie napływających informacji Rada Prezesów dokona dostosowania swoich instrumentów tak, by nadal wspierać ożywienie gospodarcze i przeciwdziałać negatywnym skutkom pandemii.

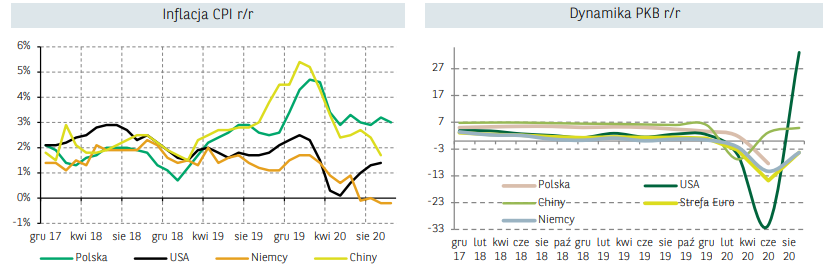

Kluczowe dane pojawiły się w drugiej części tygodnia, a były nimi publikacje dynamiki PKB za 3Q20. Dane dla europejskiej gospodarek okazały się dużo lepsze od oczekiwań. Dla całej strefy euro publikacja wskazała na spadek o 4,3% r/r, gdy konsensus rynkowy oczekiwał spadku na poziomie -7,0% r/r. W przypadku Stanów Zjednoczonych deflator PKB wzrósł k/k o 3,7%, gdy ekonomiści oczekiwali 2,8% k/k. Lepsze od prognoz dynamiki PKB w USA i strefie euro nie wywołały istotnej reakcji rynków, gdyż obecnie inwestorzy w większym stopniu zwracają uwagę na obecną i przyszłą sytuację. A ta nie kształtuje się najlepiej. Lepszy obraz koniunktury w strefie euro mogą dać dzisiejsze i środowe indeksy PMI. O ile przemysł, biorąc pod uwagę wstępne dane, utrzymuje się na relatywnie dobrym poziomie to PMI dla usług odnotowuje spadki. Jest to ściśle związane z zamykaniem gospodarek przez kolejne kraje. Po Czechach i Francji, „lżejszą” wersje lockdownu ogłosiły Niemcy, Wielka Brytania czy Austria.

W kontekście krajowej gospodarki najistotniejszym odczytem była wstępna publikacja inflacji konsumenckiej za październik. Inflacja CPI wyniosła 3,0% r/r, przy oczekiwaniach na poziomie 3,1% r/r. Względem września odczyt wskazuje na spadek o 0,1 p.p., na co wpływ miał przede wszystkim spadek cen żywności oraz paliw. Ekonomiści BNP Paribas spodziewają się dalszego spadku inflacji CPI w kolejnych miesiącach, głównie z uwagi na oczekiwania kontynuacji spadku cen paliw.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.