Silny złoty pomimo pandemii

Spis treści

Komentarz tygodniowy z dnia 12 października 2020 r.

Najważniejsze informacje w skrócie

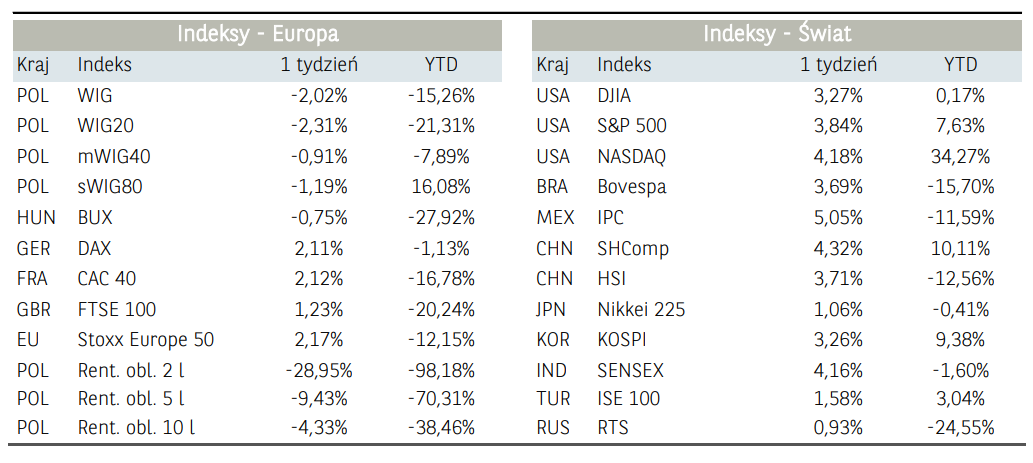

- W kończącym się tygodniu, krajowy rynek akcji pokazał relatywną słabość, która przybrała na sile w ostatnich dniach handlu. Strona podażowa odznaczała się wyjątkową aktywnością w zakresie zachowania indeksu najmniejszych spółek skupionych w ramach indeksu sWIG80, który stracił prawie 0,5%.

- Odmienne nastroje panowały na rynkach akcji w Stanach Zjednoczonych, gdzie zarówno S&P500, jak i technologiczny Nasdaq zakończyły notowania największymi, tygodniowymi wzrostami od lipca b.r.

- Na krajowym rynku walutowym byliśmy świadkami aprecjacji złotego. Kurs USD/PLN po silnych wzrostach na przełomie września i października mocno odwrócił trend w ostatnim czasie i znajduje się obecnie blisko wsparcia z okolic 3,75. Podobne zachowanie charakteryzowało parę EUR/PLN, której notowania znajdują się z kolei blisko poziomu 4,45.

Rynek finansowy. Polska i świat

Komentarz:

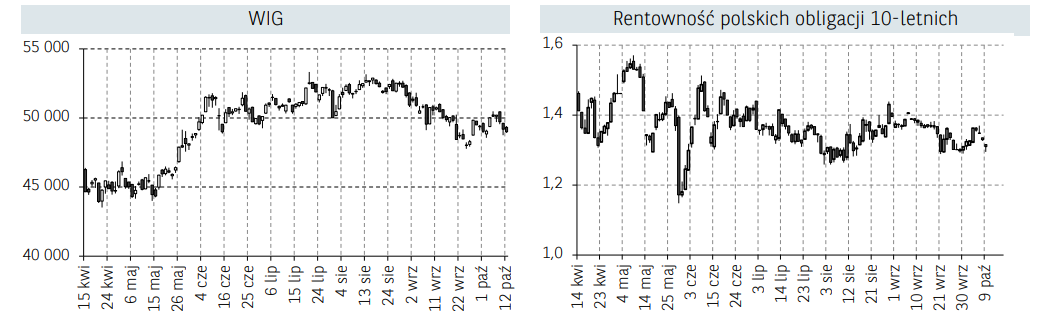

W kończącym się tygodniu, krajowy rynek akcji pokazał relatywną słabość, która przybrała na sile w ostatnich dniach handlu. Strona podażowa odznaczała się wyjątkową aktywnością w zakresie zachowania indeksu najmniejszych spółek skupionych w ramach indeksu sWIG80, który stracił prawie 0,5%. Nie zachwycały również największe podmioty. WIG20 zakończył handel blisko poziomu 1700 punktów, a kolejne wsparcie znajduje się w okolicach 1650 punktów, którego przebicie w dół może otworzyć drogę do dalszej deprecjacji wycen spółek. Indeksowi nie pomogło nawet dobre zachowanie walorów krajowych banków, których indeks wzrósł w ciągu całego tygodnia o prawie 4%. Największe spadki odnotowały spółki energetyczne takie jak min. Tauron (-9,71%), PGE (-12,22%) i Enea (–5,84%). Ruch korekcyjny był również kontynuowany na walorach spółek gamingowych – walory CD-Projekt i Ten Square Games spadły o prawie 5%. Po ogłoszeniu nowych obostrzeń związanych z pandemią COVID-19 przecenie podlegały również min. akcje spółek odzieżowych, których indeks branżowy zanotował spadek na poziomie 4,66%.

Odmienne nastroje panowały na rynkach akcji w Stanach Zjednoczonych, gdzie zarówno S&P500, jak i technologiczny Nasdaq zakończyły notowania największymi tygodniowymi wzrostami od lipca b.r. Początek tygodnia charakteryzował wzrost aktywności strony popytowej na rynku z uwagi na pozytywne informacje odnośnie stanu zdrowia Prezydenta Trump-a, po jego zakażeniu koronawirusem COVID-19. We wtorek byliśmy jednak świadkami chwilowego tąpnięcia na tamtejszych indeksach, co było pokłosiem oświadczenia Prezydenta Stanów Zjednoczonych

dotyczącego zerwania negocjacji z Demokratami w zakresie uchwalenia nowego pakietu pomocowego dla tamtejszej gospodarki dotkniętej negatywnymi efektami pandemii. Kolejne dni przynosiły mieszane informacje odnośnie ww. kwestii. W piątek Prezydent USA zapowiedział bowiem na serwisie społecznościowym, że rozmowy w tym zakresie przebiegają pomyślnie i dojdzie niebawem do dużego porozumienia, zapowiadając, że będzie to większy pakiet niż do tej pory oferowany przez Republikanów i Demokratów. Z nieoficjalnych informacji wynika, że amerykańska

administracja rządowa chce zwiększyć pakiet stymulujący do 1,8 bilionów USD z 1,6 mld USD proponowanych wcześniej. W Stanach Zjednoczonych rozpoczyna się w tym tygodniu sezon publikacji wyników za III kwartał b.r., co może okresowo wpływać na podwyższoną zmienność notowań indeksów, w szczególności, iż w ostatnim czasie rosną oczekiwania co do poprawy wyników spółek. We wtorek raporty okresowe opublikują JPMorgan i Citigroup, a w kolejnych dniach Goldman Sachs, Bank of America i Morgan Stanley.W ostatnich tygodniach rosną oczekiwania co do poprawy wyników spółek, analitycy nie mają jednak pewności, czy będzie to wsparciem w najbliższym czasie dla notowań amerykańskich firm na giełdzie.

W mijającym tygodniu, notowania ropy naftowej podlegały mocnej aprecjacji. Kwotowania gatunku Brent zyskały 9,12%, a WTI 9,58%. Przyczyną takiego zachowania surowca były min. informacje odnośnie strajku pracowników z sektora wydobywczego na szelfie norweskim (spadek wydobycia o ok. 300 tysięcy brk/dziennie) oraz huraganu Delta, który może spowodować ograniczenia wydobycia ropy naftowej w rejonie Zatoki Meksykańskiej.

Na krajowym rynku walutowym byliśmy świadkami aprecjacji złotego. Kurs USD/PLN po silnych wzrostach na przełomie września i października mocno odwrócił trend w ostatnim czasie i znajduje się obecnie blisko wsparcia z okolic 3,75. Podobne zachowanie charakteryzowało parę EUR/PLN, której notowania znajdują się z kolei blisko poziomu 4,45.

Informacja dot. rynku funduszy inwestycyjnych

Ubiegły tydzień był co do zasady udany dla klientów funduszy inwestycyjnych. Zarządzający funduszami akcji zagranicznych osiągnęli średnią stopę zwrotu na poziomie 1,58%, a akcji polskich 0,61% z uwagi na relatywną słabość krajowego rynku. W największym stopniu do wyniku segmentu funduszy akcji zagranicznych przyczyniły się fundusze akcji azjatyckich bez Japonii oraz globalnych rynków wschodzących, które osiągnęły średnią stopę zwrotu na poziomie odpowiednio 2,47% oraz 2,21%. Dobrze radziły sobie także fundusze akcji amerykańskich (2,20%). Na

polskim rynku na wyróżnienie w szczególności zasługują fundusze akcji polskich uniwersalne (0,71%). Poza funduszami rynku akcji dobrze radziły sobie także fundusze mieszane zagraniczne (0,72%), gdzie przede wszystkim wyróżniały się fundusze mieszane zagraniczne zrównoważone (0,94%).

Fundusze rynku obligacji również mają za sobą udany tydzień. Najlepszą grupą okazały się fundusze papierów dłużnych polskich długoterminowych uniwersalne z wynikiem 0,10%. Dobrze radziły sobie także fundusze papierów dłużnych polskich skarbowych długoterminowych (0,10%) oraz korporacyjne (0,08%).

Sytuacja makroekonomiczna. Polska i świat

Komentarz:

Na początku ubiegłego tygodnia w temacie danych makroekonomicznych rynki skupiły się na odczytach indeksów PMI dla usług, które ogólnie wypadły przyzwoicie. Rozczarował natomiast wskaźnik w Hiszpanii, który obniżył się do 42,4 pkt. przy prognozie 46,3 pkt. Nieco lepiej wypadł w Stanach Zjednoczonych indeks ISM (odpowiednik PMI). Opublikowane jak dotąd dane w większości nie wypadały źle co może sugerować, że gospodarka światowa stopniowo „uodparnia się” na ryzyka związane z pandemią. Niemniej słabsze tempo ożywienia gospodarczego jest coraz

bardziej widoczne.

Głównym tematem na rynkach w dalszym ciągu pozostaje kampania prezydencka. Mimo to inwestorzy równie czujnie przyglądają się wątkowi związanemu z przyjęciem czwartego pakietu fiskalnego. Na początku tygodnia po niedzielnych słowach Trumpa, że przyjęcie tego pakietu jest konieczne, rynki ponownie próbowały wyceniać szanse na zbliżenie stanowisk pomiędzy Republikanami, a Demokratami. Do przyśpieszenia działań nad pakietem po części nawoływał również Jerome Powell podczas wystąpienia na konferencji ekonomistów NABE. Wypowiedź prezesa

Fed w kontekście polityki pieniężnej nie różniła się istotnie od poprzednich. Prezes Fedu podkreślił znaczenie “duetu” składającego się z polityki fiskalnej oraz polityki monetarnej. Podkreślił również ryzyko gospodarcze jakie niesie ze sobą niedostateczny poziom wspierania gospodarki. W kolejnych dniach doszło jednakże do kilkukrotnych zmian zdania przez prezydenta Trumpa, który we wtorek stwierdził, że zrywa rozmowy z Demokratami ws. nowego pakietu fiskalnego do czasu zakończenia wyborów. W czwartek Donald Trump ogłosił z kolei, że ponownie chce

rozmawiać z Demokratami nt. szerokiego pakietu fiskalnego, gdyż zaskoczyła go negatywna reakcja rynków. W piątek Donald Trump napisał na Twitterze, że rozmowy przebiegają pomyślnie i dojdzie do dużego porozumienia. Powiedział dodatkowo w rozmowie radiowej, że będzie to większy pakiet niż do tej pory oferowany przez Republikanów i Demokratów.

W środę miało miejsce posiedzenie Rady Polityki Pieniężnej, która swoją decyzją utrzymała stopy procentowe na dotychczasowym poziomie. W ocenie RPP, ożywienie gospodarcze w Polsce będzie postępować ale może być wolniejsze niż dotychczas. Rada nieznacznie zmodyfikowała swoje stanowisko wobec kursu PLN, wskazując iż brak wyraźnego i trwalszego osłabienie polskiego złotego będzie ograniczać tempo ożywienia.

W najbliższy czwartek oczekuje się potwierdzenia odbicia inflacji CPI w Polsce do 3.2% r/r. Według wstępnych danych głównym motorem wzrostu poziomu cen we wrześniu była inflacja bazowa, która prawdopodobnie wzrosła do ok 4.2- 4.3% r/r. Faktyczny wzrost inflacji bazowej zostanie opublikowany w piątek.

Źródło: Biuro Maklerskie Banku BNP Paribas S.A.